固定金利と変動金利って、どちらが得なのかいまだによくわからないんですよね…

「住宅ローンを組むとき、固定と変動どちらにしたの?」——この質問、意外と夫婦間でもちゃんと話し合っていないことが多い。みほも夫に「なんでうちは変動にしたの?」と聞かれて、「銀行員が変動を勧めたから」としか答えられなかった。

固定か変動かは「将来の金利がどうなるか」という予測が入ってくるため、「正解は誰にもわからない」というのが正直なところだ。でも「自分の家計にとってどちらが合っているか」は、考え方次第で整理できる。

この記事では固定・変動それぞれの仕組み・リスク・選ぶべき人の条件を、みほ目線で正直に整理する。

この記事でわかること

- 固定金利と変動金利の違いをシンプルに理解する

- 変動金利のリスクと「金利が上がった場合のシミュレーション」

- 固定・変動どちらを選ぶべき人の条件

- 現在の金利水準から考えるべきこと

- 借り換え時に固定と変動どちらを選ぶかの判断基準

「固定と変動、どっちにしたの?」と夫に聞かれて答えられなかった話

みほが住宅ローンを組んだのは2021年。銀行の担当者に「今の時期は変動金利が圧倒的にお得ですよ」と言われ、変動金利0.625%で契約した。「固定は金利が高いから損」「今は変動一択」という雰囲気だった。

でも2024年に入ってから金利上昇のニュースが増え、夫から「なんで変動にしたんだっけ?」と聞かれたとき、「銀行員がそう言ったから」という理由しか言えなかった。自分でちゃんと考えずに決めていたことを実感した。

「よくわからないまま決めた」が招くリスク

原因①金利が上がったときにどうなるか理解していないため、対応が遅れる

原因②「固定にすればよかった」という後悔が生まれやすい

原因③借り換えの判断基準がなく、タイミングを逃す

→「なぜその金利を選んだか」を言葉にできるくらい理解してから決めるのが理想

固定か変動かに「絶対の正解」はありません。でも「自分の家計にとってどちらがリスクが小さいか」は考えられます。まず仕組みを正確に理解することが最初の一歩です。

固定 vs 変動、整理する5つの視点

- 仕組みの違い(金利がいつ決まるか)

- 月々の支払いへの影響(金利変動の計算)

- 選ぶべき人の条件(家計の状況・リスク許容度)

- 現在の金利水準から見た判断

- 借り換え時の選択基準

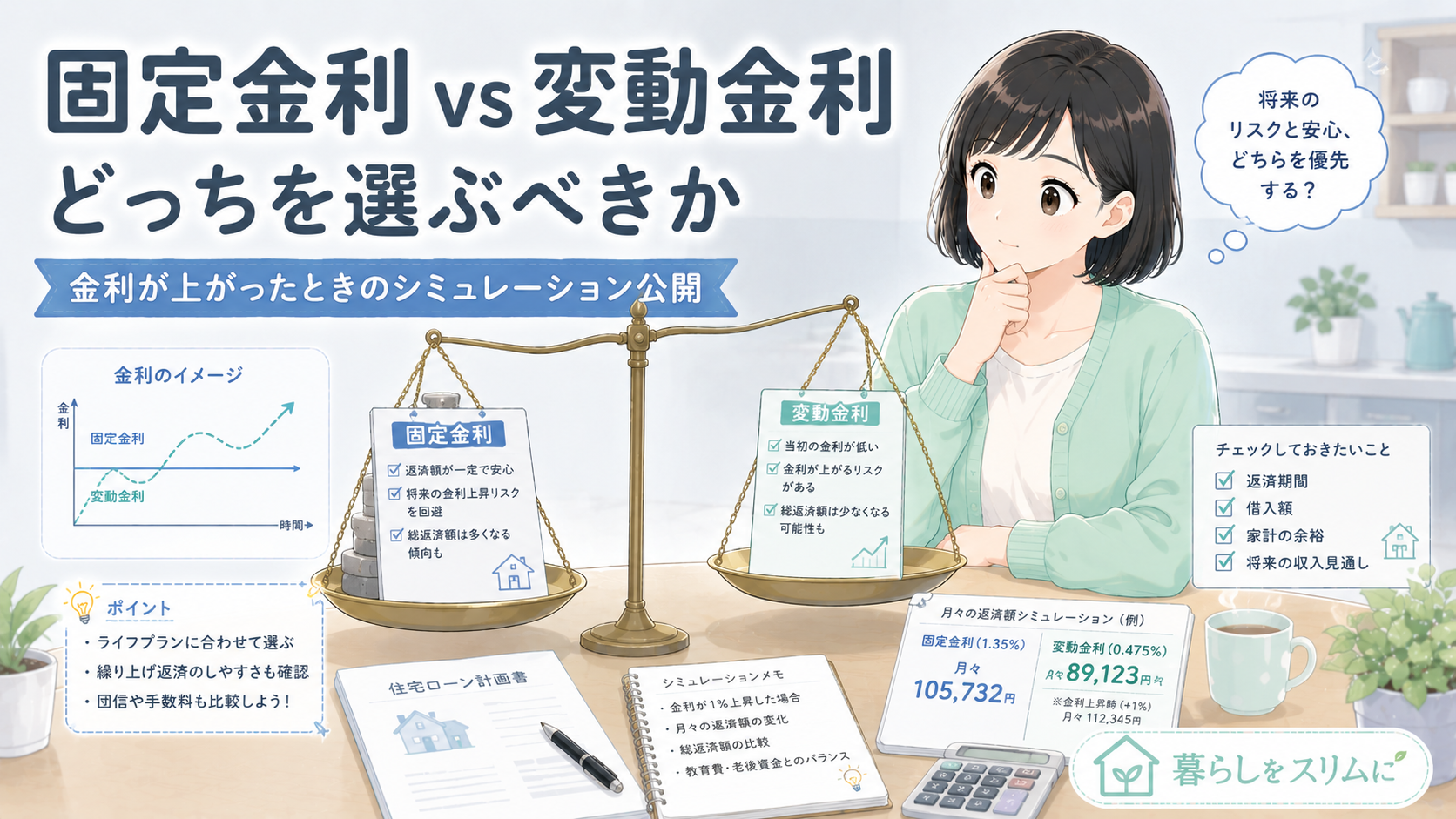

固定金利と変動金利の違いをシンプルに説明する

まず基本から整理する。

メリット:返済額が確定するので家計計画を立てやすい

デメリット:変動より金利が高い分、月々の返済が多くなりがち

メリット:現在は固定より大幅に低く、月々の返済を抑えられる

デメリット:金利が上昇すると返済額が増える可能性がある

「どちらが得か」は将来の金利次第だ。もし変動金利が固定金利の水準(1.5〜2%)まで上昇した場合、現在変動で組んでいる人の返済額は大きく増える。一方、金利が上がらなければ変動を選んだ方が総支払額は少ない。

変動金利を選ぶとリスクになる可能性——金利上昇シナリオを考えてみた

「変動金利が上がったらどうなるか」を具体的な数字で見てみる。みほの住宅ローン(残高3,150万円・残期間30年)を例に計算した。

📊 金利上昇シナリオのシミュレーション

現在(0.625%):月返済額 約12万円

金利1.0%になった場合:月返済額 約13万円(月1万円増)

金利1.5%になった場合:月返済額 約14万円(月2万円増)

金利2.0%になった場合:月返済額 約15万円(月3万円増)

金利3.0%になった場合:月返済額 約17万円(月5万円増)

出典:みほ家の試算(残高3,150万円・残期間30年)

金利が2%に上昇すると月3万円の増加になる。年間36万円。これが家計を直撃するかどうかは、家計の余裕度によって大きく変わる。

📝 みほの体験談

みほ家の場合、月3万円の増加は「厳しいが何とかなる」レベル。夫の収入が増えていること・固定費削減で月2万円以上の余裕が生まれていることが背景にある。これが「変動のリスクを許容できるか」の判断に直結した。

金利が上がったら本当に大丈夫なのか、正直不安です…うちは対応できるのかどうかが一番気になるんですが。

固定金利を選ぶべき人・変動金利を選ぶべき人の見分け方

「固定か変動か」は、家計の状況・リスク許容度・将来の見通しで判断する。みほが調べた基準を整理する。

固定金利を選ぶべき人

解決①返済額が増えると生活が厳しくなる人(家計の余裕が少ない)

解決②金利変動への不安が強い人(「いくら払えばいいかわからない」という精神的ストレスが大きい)

解決③収入が上がる見通しが低い人(金利上昇があっても収入増で対応できない可能性がある)

変動金利を選ぶべき人

家計に余裕があり、金利が上がっても対応できる人

繰り上げ返済で残高を早めに減らせる計画がある人

金利が上昇した場合でも固定に借り換えるなど、対応策を持っている人

今は月々の返済を抑えて、その分を資産運用・繰り上げ返済に回したい人

固定金利を選ぶべき人

家計の余裕が少なく、返済額増加が生活を直撃する人

金利変動を常に気にしていて精神的ストレスを感じている人

収入アップの見込みが薄く、将来の家計変動に対応しにくい人

「安心を買う」ことを優先したい人

みほ家が変動を選んだのは、「今の家計で固定を選ぶと月々の返済が2〜3万円増えるため生活が厳しくなる」という判断だった。変動のリスクは残るが、固定の高い返済額が家計を直撃するリスクの方が大きかった。

「どちらが得か」ではなく「どちらのリスクを自分の家計は許容できるか」で考えると、答えは出やすくなります。数字で確認できると判断の根拠が明確になりますよ。

現在の金利水準から考える——今は「固定」と「変動」どっちが得か

2024年時点の金利水準から「どちらが得か」を考えると、単純計算では変動の方が有利だ。変動0.3〜0.6%に対して固定1.5〜2.0%以上という差があるため、固定金利の水準まで変動金利が上昇するには相当な時間がかかるとされている。

変動が「得になる」のはどこまでか

変動0.5%でスタート → 固定1.8%までの差額:1.3%

この差額分だけ利息の「貯金」ができている

変動が1.8%まで上昇し続けても、上昇するまでの期間が長いほど変動が有利

「変動が不利になる」のは金利上昇が早く・高く起きた場合

一般的には「変動金利が固定の水準まで上昇するには10〜15年かかる」と言われることが多い。この間の差額を見ると、変動を選んだ方が有利になることが多い。ただしこれは「予測」であり、急激な金利上昇が起きた場合は当てはまらない。

借り換え時の金利選択——固定と変動どちらで借り換えるか

借り換えを検討する場合、「固定か変動か」の判断が再び出てくる。新しい住宅ローンを組む場合と借り換えの場合では、少し状況が異なる。

みほの場合、「変動→変動」の借り換えシミュレーションでは月1.8万円の削減が見込めた。ただし「金利上昇リスクを解消したい」という目的がある場合は、変動→変動では解決しないため、固定への切り替えか、繰り上げ返済による残高圧縮を検討する必要がある。

金利の話で夫婦間で意見が割れたときにどうするか

みほ家でも「固定にすべきか変動のままでいいか」について夫婦で意見が分かれた。夫は「金利が上がるのが怖いから固定にしたい」、みほは「今の返済額が増えると生活が厳しい」という立場だった。

「正解がない問題」を夫婦で決める場合、「数字で話す」ことが一番揉めにくい。感情論ではなく「金利が◯%になった場合の月々の返済はいくら?」「その金額は家計として対応できるか?」という問いに絞ると、共通の判断基準ができる。

固定・変動、自分の状況を整理してみましょう

まとめ——固定か変動かは「家計のリスク許容度」で決める

固定か変動かに「絶対正解」はない。将来の金利を正確に予測できる人はいないからだ。でも「自分の家計がどちらのリスクを許容できるか」は考えることができる。

大切なのは「銀行員が勧めたから」「なんとなくお得そうだから」ではなく、「金利が◯%になった場合に月返済がいくら増えるか、それに対応できるか」を数字で確認してから判断すること。

「今の金利のまま30年返せる」という保証はない。でも「金利が上がっても月◯円まで対応できる」という余裕を把握しておくことが、最大のリスク対策になる。

「銀行員のすすめで決めた」という人は、一度シミュレーションをやり直してみてください。自分でちゃんと理解した上で「この金利で大丈夫」と確認できると、金利ニュースに振り回されなくなります。